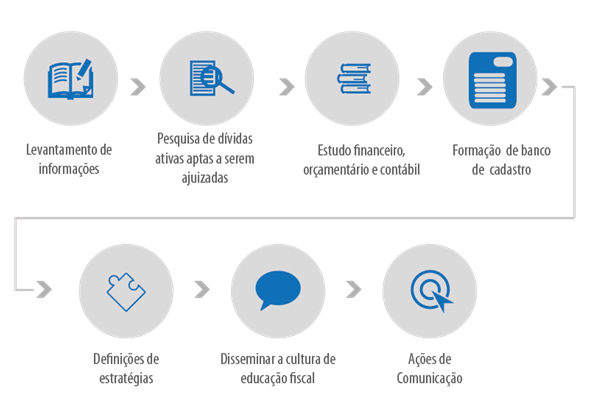

Qualquer valor, cuja cobrança seja atribuída por lei à União será considerado Dívida Ativa da Fazenda Pública.

Essa cobrança só poderá ser realizada em Comarcas em que já tenha sido instalada Subseção da Justiça Federal. São elas:

Contagem, Divinópolis, Governados Valadares, Ipatinga, Ituiutaba, Janaúba, Juiz de Fora, Lavras, Manhuaçu, Montes Claros, Muriaé, Paracatu, Passos, Patos de Minas, Poços de Caldas, Ponte Nova, Pouso Alegre, São João Del Rei, São Sebastião do Paraíso, Sete Lagoas, Teófilo Otoni, Uberaba, Uberlândia, Unaí, Varginha e Viçosa.

Caberá aos juízes de direito, com competência para julgamento de processos de execução fiscal, separar todos os efeitos de Execução Fiscal da União, ativos ou arquivados provisoriamente, para remessa à respectiva Subseção da Justiça Federal competente para dar o encaminhamento necessário aos processos.

O Juiz Diretor do Foro, para tanto, deverá estabelecer uma rotina com a própria Justiça Federal, a fim de que seja definida, em conjunto, a forma como se dará o encaminhamento dos processos.

Em comarcas que não sejam sede de Subseção da Justiça Federal, o TJMG celebrou acordo com a Procuradoria-Geral da Fazenda Nacional (PGFN) para que seja feita uma força tarefa naquele órgão, visando à análise da ocorrência da prescrição intercorrente.

Caberá aos juízes de direito dessas comarcas, com competência para o Julgamento de processos de execução fiscal, separar os feitos de Execução Fiscal da União que estejam em situação “suspensos”, para posterior remessa à Unidade da PGFN da respectiva Seção.